10月29日,骊住、TOTO同时发布2021财年半年度(4-9月)报告。总体来看,两企业上半财年销售额及利润均有不同程度的增长,特别是营业利润的增长幅度均超过100%,反映两企业在全球各市场的经营状况持续向好。不过,正如骊住表示由于原材料及物流涨价导致很难对后期经营状况作出判断,全球卫浴市场的不确定性仍将持续。

TOTO

·4-9月销售额约173.51亿元

·中国市场卫生陶瓷销售额占比45%

·美洲地区卫洗丽销量较2019年大增178%

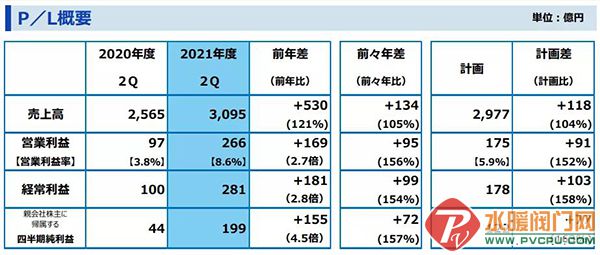

根据半年报,4-9月,TOTO实现销售额3095.06亿日元(约人民币173.51亿元),同比增长20.7%。同期,营业利润、经常利润及净利润均实现一倍以上的增长,其中净利润同比上年同期大幅增长351.8%,达到198.68亿日元。

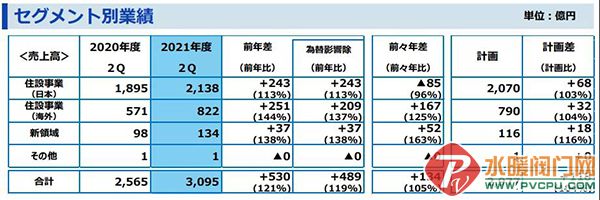

上半财年,TOTO各主要业务均实现了良好增长。住设事业方面,得益于各主要市场销售势头强劲,实现了增收及增利。新领域事业则由于半导体市场需求加大,销售额及利润同比增加。

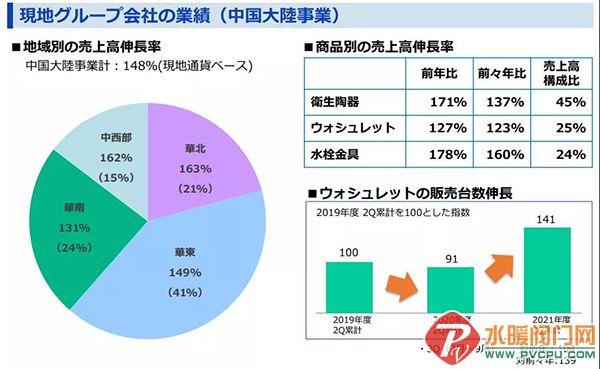

分市场看,TOTO上半财年在中国大陆的销售额增加了61%,达到426亿日元,占TOTO住设事业海外销售额一半以上,同期中国大陆营业利润也达到了79亿日元,高于亚洲(中国及日本除外)、美洲、欧洲的营业利润总和。

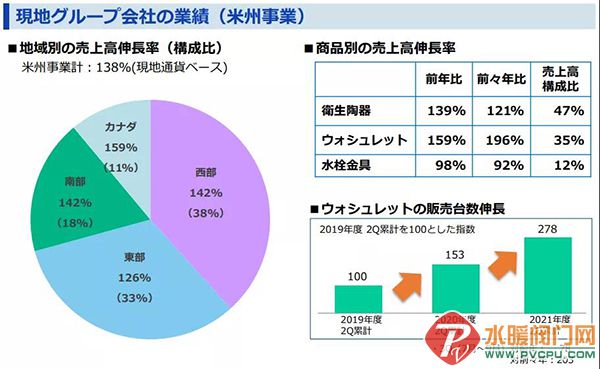

按当地货币及财季计算,TOTO1-6月在中国取得的销售额为人民币25.46亿元,同比增长48%。TOTO在中国大陆销售情况最好的产品是卫生陶瓷,占中国大陆总销售额的45%,其次是卫洗丽(25%)和五金洁具(24%)。其中,卫洗丽销量较疫情前的2019年同期增加了41%。

不过,TOTO卫洗丽销量增幅最大的市场并非中国大陆,而是美洲。1-6月,TOTO在美洲地区的卫洗丽销量较2019年同期大幅增长178%,而在欧洲地区的增幅也达到85%,显示卫洗丽产品越来越受到欧美消费者的青睐。

基于对后市的乐观预测,TOTO在财报中同时上调了2021财年的业绩预期:全年销售额从此前预计的6360亿日元上调至6550亿元,增长12.5%;营业利润从此前预计的440亿日元上调至500亿日元,增长26.1%;净利润从此前预计的315亿日元上调至375亿日元,增长39.0%。

骊住

·4-9月销售额约390.29亿元

·营业利润大幅增长142.5%

·卫生陶瓷及五金洁具占中国销售额56%和39%

根据骊住发布的半年度报告,4-9月,该公司取得销售额6962亿日元(约人民币390.29亿元),较2020年同期增长5.4%。骊住表示,虽然第一财季(4-6月)销售情况良好,但9月份出现生产及出货延迟的状况,对日本及欧美地区带来影响,预计11月可陆续恢复。

虽然增收幅度不大,但骊住在上半财年取得的事业利润增长了142.5%至373亿日元,主要由于欧美地区水龙头销售额增加以及日本业务改革发挥作用。同期净利润也增加了136.5%,达到257亿日元。

按业务类别,骊住LHT、LBT及H&S业务的销售额均录得下滑,部分业务还伴随着利润下滑,仅卫浴及厨房业务即LWT同时实现了销售额和事业利润的正增长,分别增加了15.0%和105.4%,达到4205亿日元和408亿日元。

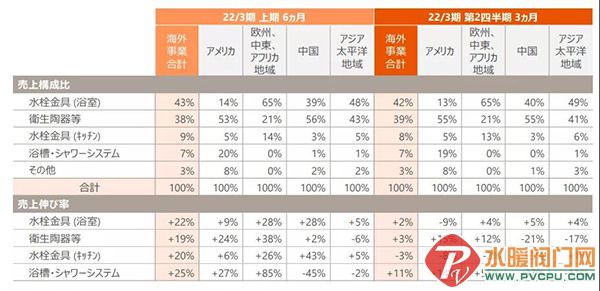

LWT是骊住旗下海外业务规模最大的部门,上半财年,该部门在日本外市场的销售额呈现欧美亚太增长较大,中日两国增长放缓的趋势。增长最大的是欧中非地区,达到29%,最小的是中国市场,仅为1%,主要由于欧美及亚太地区去年受疫情影响较大,今年起市场开始回暖,导致两年的数据差异较大。

在LWT的产品中,销售额占比最大的是卫生设备,上半财年销售额为496亿日元,随后依次是厨房、浴室、洗面台和瓷砖。而在中国市场,销情最好的产品是卫生陶瓷,随后是五金洁具,两品类销售额分别占中国市场总销售额的56%和39%。

此外,财报还罗列了主要海外子公司的销售情况。其中,美标所属的ASB (ASD Holdings)上半财年销售额7.18亿美元(约人民币45.98亿元),同比增长20%,事业利润0.58亿美元,同比增长76%;高仪上半财年销售额8.86亿欧元(约人民币65.55亿元),同比增长31%,事业利润1.45亿欧元,同比增长125%。

骊住表示,虽然预期市场需求持续旺盛,但在原材料价格及物流成本持续上升的情况下,很难预测后期业绩,公司将通过生产基地多样化、确保畅销产品正常供货、经营数字化等方式持续削减经营成本。