4月28日,骊住公布2021财年(2021年4月1日至2022年3月31日)业绩,全年销售额为14,286亿日元,同比增长4%。由于截至2021年3月的财政年度的业务出售的影响,日本市场业务收入同比下降2%,为9,962亿日元,但不包括出售的影响,销售额增长了1%。另一方面,在欧美市场表现强劲的推动下,海外业务收入同比增长18%,为4523亿日元。

骊住称,由于材料成本的增加以及为确保产品稳定供应而增加的额外成本,第四季度核心收益同比下降。然而,由于欧洲和美洲的销售额增加、价格优化、SG&A 费用的减少以及结构改革,本财年的核心收益增加了76亿日元,达649亿日元。毛利率为34.1%,核心利润率上升0.4个百分点,达4.5%。由于销售额的增长,本财年的SG&A费用同比增加了101亿日元,但SG&A比率提高了0.3个百分点。由于结构改革取得进展,专注于核心业务,业务表现的波动性降低,净利润增加了156亿日元,达486亿日元。

在LWT的日本业务中,尽管部分日本业务受到采购困难的影响,但由于对中高端价位产品的强劲需求和翻新,销售额同比增长了2%。由于对卫生的兴趣增加,配备非接触式水龙头的产品的销售继续表现强劲。在充满挑战的经营环境中,由于装修相关销售额和中高端价位产品销售额的比例提高以及SG&A费用减少,业务核心收益同比增长7%,以及针对原材料价格持续上涨的价格优化。核心利润率为8%。与装修相关的销售额比例上升2.0个百分点至 47%。

在美洲和欧洲业务强劲表现的推动下,LWT的国际业务收入增长了19%。在美洲,销售额同比增长 13%,超过了疫情前的水平。所有产品类别和销售渠道均表现良好,批发渠道尤为强劲。欧洲、中东和非洲市场的销售额同比增长15%,高于疫情前的水平。所有销售渠道的销售额均有所增长,批发渠道和电子商务继续表现强劲。由于高仪产品在零售渠道表现强劲,中国的销售额增长了1%。在亚太地区,由于印度和印度尼西亚的经济活动复苏,销售额增长了15%。虽然越南继续复苏,但其财政年度业绩受到疫情封锁的影响。由于美洲和欧洲的强劲销售,以及价格优化和成本效率提高,包括 SG&A费用,国际业务的核心收益增长了 39%。业务核心利润率上升1.4个百分点至9.7%

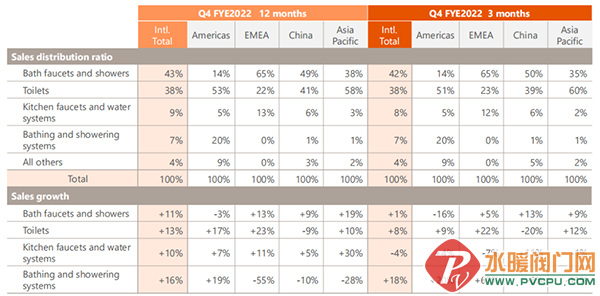

据骊住公布的财报显示,骊住在中国市场销售中,浴缸龙头和花洒最大,占比为49%,其次为马桶,占比41%。2022年1-3月份,骊住浴缸龙头和花洒销售占比50%,马桶占比为39%。

剔除上一财年撤资的影响,骊住住宅科技 (LHT) 日本业务的销售额增长了3%,原因是疫情期间的新生活方式推动了更高的装修需求以及在家度过的时间增加。TOSTEM 品牌的装修产品表现强劲,Rechent门和Inplus窗的销售额分别增长12%和20%。支持物联网的智能配送箱的销售额增长了44%。在第四季度通胀加剧的情况下,尽管持续进行结构改革并减少了 SG&A 费用,LHT 的核心收益仍同比下降10%。LHT的核心利润率为6%。与装修相关的销售额比例上升1.6个百分点至34%。(据厨卫资讯)